老後の資産形成をテーマにした本は世に溢れていますが、サラリーマン向けに書かれたつみたてNISAやiDeCo(イデコ。個人型確定拠出年金の略称)などの制度を解説した本か、アパートなどの不動産経営やちょっとクセのある投資を勧める本がほとんど。フリーランス(個人事業主)の資産形成に正面から向き合い、近年の制度を織り込んで解説した本を見かけることは少ないのが現状です。

フリーランスは月々の収入に波があり、事業内容や所得水準も異なるので、標準的な家計というモデルケースを想定しにくいです。そのため、分かりやすいプランを作ることが難しく、少し複雑な説明になってしまいます。そして、老後の資産形成や年金の問題は、フリーランスの読者にとって厳しい内容になるため、書く苦労の割にウケが悪いという事情もありそうです。

この記事では、前後半の2回に分けて、なるべく多くの方に共通する話題を取り上げ、フリーランスの老後の備え・資産形成について考えていきます。

フリーランスの年金支給額は?

老後のイメージは人それぞれですが、シンプルに、老後を“仕事をリタイアした後の余生”と定義すると、老後はどのぐらいの期間になるのでしょうか?

厚生労働省の「平成29年簡易生命表」によると、平均寿命は男性81歳、女性87歳です。この数字は、若くして事故や病気で亡くなる方も含めた平均値なので、今、元気な方は平均寿命よりも長生きする可能性が高くなります。

前述の簡易生命表によると、65歳の平均余命は男性約20年、女性約24年ですから、多くの方が90歳を超えて長生きされます。医療技術は今後も進歩しそうなので、現役世代が老後に向けた資産形成を考える際は、90歳まで生きることを前提にして、100歳も視野に入れるということになります。65歳でリタイアして90歳で亡くなる場合、老後は25年。100歳で亡くなる場合は、老後は35年になります。

現在の年金支給額や高齢世帯の生活費を参考に、リタイア段階でどのぐらいの資産が必要になるかを考えてみましょう。

まず、年金支給額ですが、サラリーマンと比較するとフリーランスの年金支給額は少ないことを理解しておく必要があります。

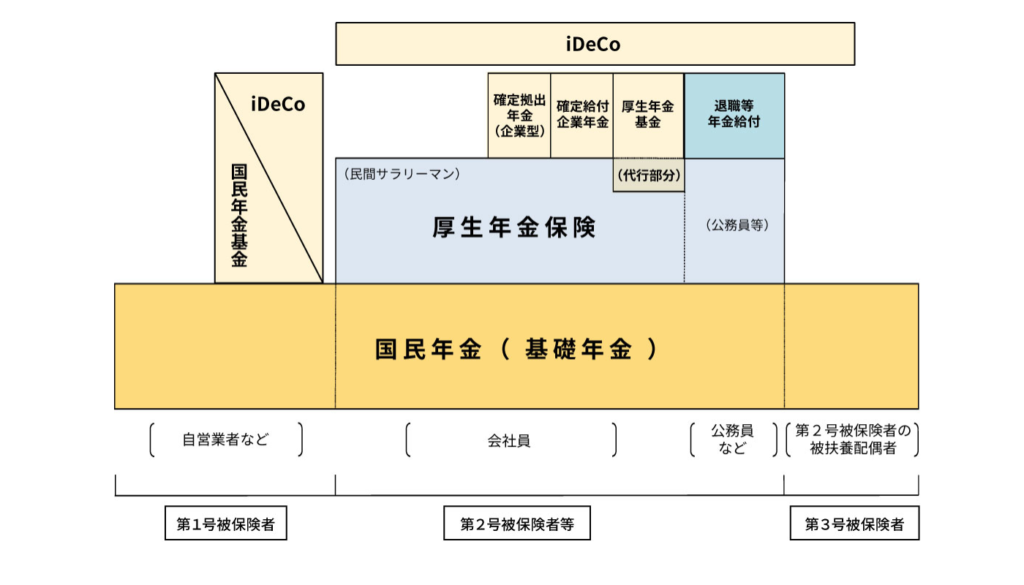

サラリーマンは、天引きで厚生年金(二階建て部分)を支払いますし、企業型確定拠出年金(三階建て部分)を利用して老後資金を積み立てられる会社も増えています。現役時代に天引きや積立てで自由に使えるお金が減りますが、その代わり、自然と老後の準備を進めることができます。

一方、フリーランスの場合は、国民年金(基礎年金)の支払いしかありませんので、その分、受給額も少なくなります。20歳から40年間、国民年金を支払っても1か月当たりの受給額は6万4,941円。夫婦二人でも、毎月13万円にしかなりません。

厚生年金と退職金がないからこそ、資産形成は計画的に

老後の生活費を見てみましょう。総務省統計局の「家計調査」(2018年)によると、世帯主が65歳以上の無職世帯(年金生活世帯)の月平均の支出額は26万7,171円です。節約した生活を送って支出を23万円に抑えたとしても、国民年金との差額は月10万円。年間では120万円なので、65歳から90歳まで老後が25年間ある場合、3,000万円が必要という計算になります。

この試算はかなり単純化した事例で、実際には65歳を過ぎて働く方もいらっしゃるでしょうし、フリーランスになる前の厚生年金や企業年金があったりと、色々なパターンがあり得ます。ですが、フリーランスは退職金がないので、後で一気に資産が増えるということは期待できません。

現役時代から計画的に資産形成をしなければ、お金のことを心配しなくて済むような老後は難しい、と考えるべきだと思います。年金の支給額は少子高齢化などの影響により減少傾向ですし、老後資金は楽観的にならず、保守的に見積もった方が無難でしょう。

さて、よくある資産形成本だと、このような背景を述べて資産形成の必要性を説いた後、iDeCoなどを勧めるというパターンが多いですが、フリーランスはその前に考えなければならないことがあります。

資産形成は大事! けれど、預けすぎには気をつけよう

サラリーマンや公務員の場合、給料やボーナスといった定期収入があり、事業用の資金を確保する必要もないので、冠婚葬祭や住居費、教育費といったライフイベントを把握し、浪費さえしなければ、老後に向けた資産形成は比較的容易です。

一方、フリーランスの場合は、収入が不安定ですし、①事業の資金繰り+②ライフイベント+③資産形成を考えなければなりません。iDeCoなどの資産形成に有利な制度は、原則として、拠出した資金が長期にわたって拘束される(引き出せない)ため、預け過ぎには注意が必要です。

本来であれば、預けると簡単には使えないというのは、資産形成においてとても有効な制度です。比喩的な表現になりますが、“壊しにくい豚の貯金箱”はお金を取り出すのに躊躇するので、お金を貯めやすくなります。ですが、フリーランスの場合、現在の事業に必要な資金や今後の事業展開、あるいは事業転換を見越して、手元資金とのバランスを慎重に考える必要があります。

“想定外”を減らすために、コミュニケーションを!

ライフイベントで住居費や教育費を計算していても、親の介護費用の有無まで考慮している方は少ないと思います。親に向かって、「老後の貯えがあるか」を聞くことには抵抗があると思いますが、自分自身が40代・50代になると親の衰えは避けて通れない問題になります。“想定外”を減らしておくことは、リスク管理の基本です。

共働き世帯に多いのですが、夫婦で互いの資産額を知らないということが往々にしてあります(親よりも聞きにくい、というご家庭もあると思います…)。ですが、夫婦共にフリーランス(国民年金のみ)の場合、現行制度だと、先に見たように毎月10万円ほど、資産を取り崩して生活費に充てることになるので、夫婦で協力して資産を形成する必要があります。

フリーランスは事業を営んでいます。会社を経営するように、収支だけではなく、事業に必要な資金の確保や老後に備えた資産形成といったバランスシートの構成も考えなければなりません。まずは現状把握とライフイベントという、見通しが立ちやすいところから洗い出していくと、将来を展望しやすくなります。お金のこと、家族と一緒に向き合いましょう。

次回は、より具体的に、iDeCoなどの制度や金融資産について考えます。

ーーーーーー

寄稿者:鈴木卓実さん

たくみ総合研究所代表、エコノミスト

エコノミストでありながら、睡眠健康指導士。1979年、新潟生まれ仙台育ち。仙台育英学園高等学校出身。地元での仮面浪人を経て、慶應義塾大学総合政策学部を卒業。2003年、日本銀行に入行後は、産業調査や金融機関モニタリング、統計作成等に従事。2018年より現職。経済家庭教師や各種セミナー(個人向け、企業向け)、経済・金融や健康リテラシー向上のための執筆、アドバイザーなどを通じて情報発信を行う。ITmediaビジネスオンラインにて「ガンダム経済学」、楽天証券トウシルにて「数字で分かる。経済ことはじめ」、東洋経済オンラインにて「あの統計の裏側」を連載。