人生100年時代が叫ばれる昨今、多様で柔軟な働き方の1つとしてフリーランスを選択する人が増えています。会社員として働いていれば厚生年金や雇用保険など手厚い保障が受けられます。しかしフリーランスになると仕事の幅が広がる反面、毎月の収入の保障もない状態で不安を感じることも少なくありません。

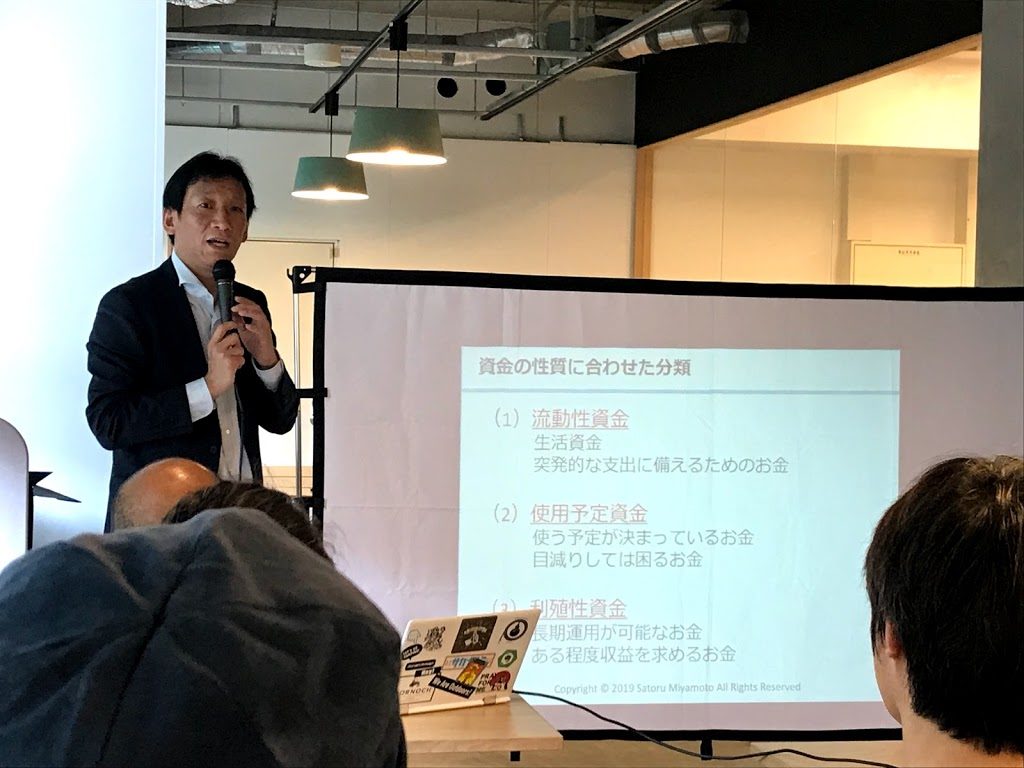

2019年4月にオープンしたコワーキングスペースgoodoffice薬院で開催されたイベントでは金融に詳しい宮本聡氏に登壇いただき、なかなか聞きにくいお金の話をたっぷりとうかがいました。今回はセミナーでお話しいただいた内容から、厳選したトピックをご紹介します。

イベント情報

「フリーランスは絶対知っておきたいお金についての基礎知識」

日時:2019年6月20日(木)

場所:goodoffice薬院

登壇者

宮本聡:一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会の渉外チームリーダーでもあり、主に中小企業やNPO/NGOの経営や営業の支援を行うコンサルタント。そして海外不動産の販売や1級FPとして事業承継や資産活用の助言も行なっている。

これからは“マルチステージ”の時代

今までは義務教育を受け、就職して勤め上げた後、定年以降は隠居生活を送るのが一般的でした。ただし、こういう生き方は社会保障制度があってはじめて成り立つものです。

国民皆保険制度が始まったのは昭和36年。当時の平均寿命は65歳ぐらいでした。ところが今では100歳以上の人口が増加傾向にあります。みんながみんな100歳まで生きるわけではないけれど、昔より今のほうが長生きできる可能性が高くなっています。つまり昭和30年代に設計された現在の制度は現代にマッチしなくなっているのです。

人生100年時代になると、人々は自分が好きなときに学び、働き、休む「マルチステージの時代」になると言われています。フリーランスは自由がきく働き方なので、マルチステージを行き来するには有利です。ただし会社員に比べると雇用保険や厚生年金のような保障がない分、不安も大きい。長生きして良かったと思えるようにするには、自助努力が必要です。

メディアを賑わせている金融庁の報告書。その内容をどう考える?

最近話題になっている金融庁の報告書。これは

定年後に年金だけでは毎月5万円不足する。ゆとりある老後を迎えるためには2,000万円の貯えが必要

という内容でした。しかし長い間金融を見続けてきた人間からしてみると目新しい情報は何もなく、以前から多くの人に指摘されてきたことばかりです。

残念ながら政府は国民を守れるだけの財源を持っていません。不足する予算は国債を発行し、国民からの借金でまかなっています。

現在の日本の財政を例えるなら、年収600万円の人が年間1000万円使って、1億1千万円くらいの借金がある状態です。「親戚がたくさんお金を持ってるから、今のところは大丈夫。でもこのままではいずれ破綻してしまうから、家計を立て直さないといけないよね」ということが長年言われ続けています。

金融庁が発表した報告書によると、今の状態では1世帯当たり月5万円ほど足りなくなります。だから「つみたてNISA」や「iDeCo」で税金優遇を受けながら老後の資金を準備しようよ、と金融庁は報告書で訴えたかったのです。

備えるべきは稼げるスキルと資産形成

さて、年金だけでは不足する老後の生活費を私たちはどう補填したらいいのでしょうか? 対策として考えられる方法は2つあります。1つはスキルを身につけて長く稼ぎ続ける方法。定年を過ぎても働き続けることで、不足を補うことができます。

もう1つは、金融庁が言うように、今から投資をして資産形成をしておくことです。なるべくリスクを負わずに投資を成功させるキーワードは「長期・積立・分散」です。そして複利のメリットを活用すること。ドルコスト平均法と言って、毎月同じ額だけ株を買い続けると、株価が下がった時にたくさんの株を購入できるので株価の変動に一喜一憂しなくて済みます。

大事なのはこの2つの方法をバランス良く組み合わせることです。どちらも十分な備えにするには時間がかかるので、今からできることを始めておくと良いでしょう。

お金は道具に過ぎない

お金は道具です。そしてお金には

- 価値尺度を量る機能

- 価値を貯める機能

- 交換の手段となる機能

という3つの機能があります。今、皆さんが使っている1万円札は、国が1万円分の価値を保証しています。そして皆がそれ相応の価値があると信じているから経済が成立しています。

ここ数年で仮想通貨や暗号通貨と言われるものが登場してきました。今はまだ不十分だけれど、お金の3つの機能を果たせることができれば、これらにお金がシフトしていく可能性があります。

フリーランスの報酬の決め方

モノもお金も、その値段は需要と供給のバランスで決まります。例えばお金の値段は利子率で測ることができます。市場にたくさんお金が出回っていればお金の価値は下がり、少なければ価値は上がります。同様に仕事の値段も需要と供給で決まります。

企業が人を雇うときには、給与のほかに雇用保険なども払うため実際は時給の1.5倍のコストがかかっています。なので、フリーランスがアルバイトと同じ時給で仕事を引き受けてしまうと、地位が向上しません。せめて時給の1.5倍の報酬を請求しないとフリーランスとして生計をたてるのは難しいでしょう。

仕事も投資も期待値で判断

投資をするうえで考えるべきは期待値です。期待値とは投資したお金に対して、いくら戻ってくるかの「見込み」の金額のことを指します。この期待値が1を上回らなければ投資で利益を得られる可能性は低いです。例えば宝くじは期待値が0.45くらいなので、そこに楽しみやチャレンジや面白さがないのであれば経済的合理性がない投資になります。

人生の選択においても同じです。A社に就職するのか、B社に就職するのか、あるいはフリーランスで働くのかを期待値で考えてみましょう。将来得られる賃金の合計と、成長のために払わなくていいコストと、満足度などを考慮した期待値が1を超えるのかどうか? そういう視点で判断するといいとでしょう。

【質疑応答】

Q:仕事を増やしたり単価を上げるためには、どうしたらいいのでしょうか?

A:費用対効果を考えると目先の年収に目が行きがちです。しかし、たとえ無報酬でも成長できたり面白いと思えることなら引き受ける価値があると思います。仕事を受けるかどうかの判断基準は報酬だけでなく、自分の能力を1.1倍に伸ばす仕事を選ぶとよいのではないでしょうか。学びや成長の要素を入れることで複利効果を狙うことをおすすめします。

Q:投資は収入に対してどれくらいの割合が適当ですか?

A:年齢やライフステージにもよりますが、20代~30代なら、生活費の余りのうち半分を投資、半分を保険や預貯金にするのが良いと思います。少額でいいので、毎月継続して投資に回す方がリスク回避になります。また資産の2割程度を株で持っているのが理想的だと思います。株を始めるのは少々ハードルが高いかもしれませんが、証券用の口座を作ることは今すぐできるので、まずは作ってみてください。

Q:自分のブランディングの仕方についてアドバイスを頂けないでしょうか?

A:自分を安く売ってはいけないと思います。ただし定価を決めたうえで、何らかの条件を付けて特別な安さを作るならアリです。価格を下げても自由度が上がったり時間が短縮できるなら、結果的に単価が上がることになるので、価値基準をいくつか持っておくとよいでしょう。

まとめ

今回は限られた時間の中で内容が盛りだくさんのセミナーとなりました。フリーランスという働き方は自由度が高い反面、保障がなくて将来を見通しにくいのが弱みです。その弱点を補うために、自分の価値の向上と未来を見据えた資産形成という2軸を用意し、バランス良く育てていく必要があります。

これからフリーランスになろうとしている方やフリーランスとして活動を始めて間もない方にとって、仕事の選び方や資産形成の考え方といった具体的なお話は、特に興味深いものだったのではないでしょうか。また質疑応答では実践的な質問が多く、そこでお答えいただいた内容がとても参考になりました。