お金の知識が、不安なあなたを守ってくれる

はじめまして。家計再生コンサルタントの横山光昭です。

私は今まで、ファイナンシャルプランナーとして、幅広い職種、年代の方から、

- 節約しているのに、なかなかお金がたまらない

- 家計簿をつけていても、なかなか赤字が減らない

- 教育資金が足りない

- 老後資金がつくれない

- 投資を始めてもよいのだろうか

といった家計についての相談やお悩みを聞き、解決するお手伝いをしてきました。

その中で強く感じたのが、「お金に関する不安や悩みを抱えるフリーランスや自営業の人は非常に多い」ということです。

一般企業であれば定年の時期に差し掛かるくらいの年齢になって相談に来られる方の場合、「かつて十分な収入が得られていた時期があったのに、年齢を重ねるにつれて収入が減り、貯金がまったくないどころか、借金を抱えている」という人もいます。中には、国民年金や国民健康保険料を払っていない人、払ってこなかった人もいます。

そうした相談が多かったこともあり、今年4月に『フリーランス、自営業のためのお金の超基本』(アスコム刊)を出版したのですが、そんな矢先にコロナ禍が起こりました。

一時的に仕事が減っても一定の給料がもらえるサラリーマンに比べ、フリーランスの人は、災害や不況などの影響を受けやすいといえます。

今回、コロナ禍により収入が減ったフリーランスの人に「持続化給付金」等が支給されることとなりましたが、「いざというときに備え、できるだけ資産を増やしておかなければ」と思った人は多いのではないでしょうか。

残念ながら、大型の不況は定期的に起こります。

どんな不況がきても、あるいは何か月も仕事ができない状態に陥っても、乗りきれるだけの貯金があるというフリーランスの人は、多くはないでしょう。

また、2019年6月、「老後資金は公的年金のほかに、一人あたり平均2000万円が必要だ」とする、金融庁の「市場ワーキング・グループ」の報告書が話題となりました。退職金というまとまったお金がない分、フリーランスは長期的な資産形成が必要です。

しかし、「いざというときや将来に備えて資産を増やす」といってもどこから手を付ければいいかわからない、という人もいらっしゃるのではないかと思います。

フリーランスとして働く人の資産形成の手段としては、まず一つは個人型確定拠出年金(iDeCo)があります。iDeCoとは自分が拠出した掛金を、自分で運用し、資産を形成する年金制度で、節税メリットが大きいのが特徴です。ただし、60歳になるまでお金を引き出せないという縛りがあり、老後の資金の準備には適しているものの、「いざというとき」に利用することができません。

もう一つの資産形成手段として挙げられるのは、つみたてNISAです。

会社員であれば他の方法もありますが、長期的な運用を考えるうえで、フリーランスの人は、まず「つみたてNISA」という制度を利用した資産形成から始めるのが良いのではないでしょうか。

すでにiDeCoを始めていて、つみたてNISAにまわすお金がないという人は、iDeCoの掛金を減らし、その分をつみたてNISAにまわしてもいいかもしれません。

つみたてNISA、どこが魅力?

「なぜフリーランスの人たちにこそつみたてNISAが良いのか」をお話しする前に、つみたてNISAとはどのような制度であり、どのようなメリットがあるのかを簡単に説明しておきましょう。

つみたてNISAは、「国民が投資によって自分自身で老後の資金を準備できるようにする」ことを目的として国が作った制度です。一定の条件を満たしていて、安全性が高いと金融庁が認めた投資信託の積立購入しかできないため、選べる投資信託の数が絞られていること、購入のタイミングを考えなくていいことは、初心者にとっては一つのメリットであり、比較的安心して投資を始めることができます。

また、つみたてNISAの口座を作り、投資信託を毎月の積立で買った場合、それによって得られた利益には20年間、税金がかかりませんし、つみたてNISAで買える投資信託の中には、年率平均リターンが3~6%のものもあります。

超低金利時代の今、金融機関に預金をしても、金利は0.002%~0.2%程度で、さらに税金も引かれますから、つみたてNISAのほうがはるかに効率よくお金を増やすことができるわけです。

実際に、どのくらい利益が出るかを見てみよう

それでは、つみたてNISAで投資信託を運用すれば、具体的に、どれほどの利益が得られるのでしょう。

つみたてNISAではさまざまな投資信託を運用できますが、広く世界じゅうの株式に分散投資でき、損をするリスクを低く抑えられるということから、「全世界株式型のインデックスファンド」がおすすめです。その中で、今回はつみたてNISAがどの程度資産形成に役立つかを示すため、運用コストが圧倒的に安い「楽天・バンガード・ファンド(全世界株式)」(以下、「楽天VT」)という商品を例に挙げて説明します。

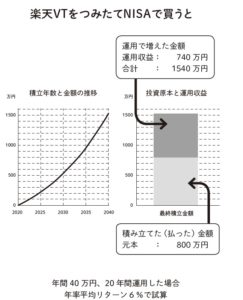

下の図は、その楽天VT を年40万円分ずつ積立購入し、20年間運用した場合、どのくらいの資産が形成できるかを表したものです。

なお、楽天VTは、「世界最強の運用会社」ともいわれるアメリカのバンガード社の「バンガード・トータル・ワールド・ストックETF」(以下、「VT」)に投資している商品です。

信託報酬などは、若干VTよりも高くなっていますが、運用成績は、VTとほぼ同じです。

楽天VT自体は2017年にできたばかりの投資信託であり、長期運用した場合のリターンは出ていないのですが、2020年5月末時点のVTの過去10年のリターン(年率)は8.74%です。そのため、ここではそれよりも若干低い、年率平均リターン6%で計算しています。

たとえば、都市銀行に年40万円ずつ20年間預金し続けたとしても、現在の定期預金の金利は0.002%ですから、得られる利息は1000円程度です。

ネット銀行の定期預金の中には、金利0.2%程度のところもありますが、それでも20年後に得られる利息は16万円ほどで、さらに税金が引かれます。

ところが、つみたてNISAで楽天VTを運用した場合、最終的には740万円もの収益が得られ、しかも税金がかかりません。

積み立てた元本800万円と合わせれば、計算上は20年間で1500万円を超える資産を作ることができるわけです。

さらに、今後インフレが進んだ場合、現金や預金の資産価値は目減りする一方です。しかし、投資信託なら、さまざまな国、さまざまな企業に投資し、リスクを分散させることができるため、インフレ対策にもなります。

このように、メリットの大きいつみたてNISAですが、残念ながら、利用者の数はさほど多くありません。

おそらく、「投資は難しそう」「投資は損をしそうで怖い」「いざというときのために、現金を手元に置いておきたい」と思っている人が、まだまだ多いためでしょう。

しかし、そうした理由でつみたてNISAを利用しないのは、非常にもったいないことです。

たしかに、最初の手続きは少々面倒に感じられるかもしれませんが、一度口座を開設し、積立購入の設定をしておけば、あとは基本的にほったらかしておいて大丈夫です。先述の通り、つみたてNISAで買える商品は、基本的に安全性が高いからです。

また、どうしてもまとまった現金が必要になった場合は、それまでに積み立てた投資信託を解約し、現金化することもできます。これは、先ほども述べたとおり、iDeCo(個人型確定拠出型年金)との大きな違いです。

今、つみたてNISAを始めるべき理由

まだつみたてNISAを利用していないという人には、できるだけ早く始められることを強くおすすめします。

つみたてNISAのように「優れた金融商品を運用し、じっくりとお金を育てていく」タイプの投資は、運用する時間が長くなれば、それだけ、投資によって得られる利益が「複利効果」で大きくなるからです。

複利とは、投資によって得た利益を再投資し(元本に組み入れ)、元本を少しずつ大きくすることで得られる、より大きな利益のことであり、時間が経てば経つほど、お金は加速度的に増えていきます。

先ほどの例でいくと、楽天VTを年40万円ずつ積立購入した場合、10年目の時点では、元本は400万円、運用収益は150万円で、資産の合計は550万円です。

ところが20年目では、元本が800万円、運用収益が740万円、資産の合計は1540万円ですから、後半10年の増え方がいかに大きいかがおわかりいただけると思います。

なお、みなさんの中には、コロナ禍で一時的な株価の暴落を目の当たりにして、「やはり投資は怖い」と感じた人がいるかもしれません。

しかし、歴史を振り返れば、どんな大恐慌や株価の大暴落が起こっても、数年経てば必ず市場は回復し、暴落時の影響を吸収したうえで、右肩上がりの成長をしています。

実際、コロナ禍によって一度暴落した株価や投資信託の価格(基準価額)も、経済活動の再開に伴い、すでに上昇を始めています。

また、基準価額が下がっている時期に買った投資信託は、当然のことながら、基準価額が高い時期に購入した投資信託より利益の伸び幅が大きくなるため、将来、より多くの利益が期待できます。

つみたてNISAでは、毎月決まった日に、決まった額で買える分だけの投資信託が自動的に購入されますが、投資信託の価格(基準価額)は日々変動しているため、株価が下がり、基準価額が下がれば、それだけ多くの投資信託を買うことができます。

たとえば、ふだん1口1万円程度の投資信託の基準価額が、何らかの理由で1口7500円にまで下がったとすると、ふだん3万円で3口しか買えなかった投資信託を、3万円で4口買えることになるのです。

実際、2020年4月23日付の日本経済新聞の記事によると、2020年3月末時点のネット証券4社(SBI証券・楽天証券・マネックス証券・auカブコム証券)のつみたてNISA口座数は約87万口座であり、1年前の約43万口座から倍増したそうです。

特に、つみたてNISAの口座開設申し込みが急増したのは、コロナウイルスのことが話題になり始めた1月以降であり、「今が、投資信託を安く(多く)買えるチャンスだ」と判断してつみたてNISAを始めた人が多くいたわけです。

いずれにせよ、つみたてNISAなら、時間をかけてこまめに投資信託を購入することで、取得価格を平均化することができます。

ですから、「今は株価が上がっているから」「今は株価が下がっているから」などと考えず、一日も早くつみたてNISAの利用をスタートし、時間を味方につけて、どんどん資産を増やしていきましょう。

【著者プロフィール】

横山光昭

家計再生コンサルタント

株式会社マイエフピー代表取締役社長。庶民派ファイナンシャルプランナー。

家計の借金・ローンを中心に、盲点を探りながら抜本的解決、確実な再生をめざす。

個別の相談・指導では独自の貯金プログラムを活かし、リバウンドのない再生と飛躍を実現し、これまで10,000人以上の赤字家計を再生。

老後のお金、投資、子育て費用等幅広くその専門知識を生かし、フリーランス・自営業の方の家計相談を多く行ってきた。

業界でも異端児的活動で、各種メディアへの執筆・講演も多数。

独自の貯金法などを紹介した『年収200万円からの貯金生活宣言』(ディスカバー・トゥエンティワン)や『貯められる人は、超シンプル』(大和書房)など著書も多数。中でも『はじめての人のための3000円投資生活』(アスコム)は、65万部のベストセラーに。