「あ〜、やってしまったぁ・・・」

私が書いた文章が「他社の既出のものとそっくりだ!盗用だ!」と著作権侵害で訴えられ、損害賠償請求を受けてしまった…。取引先に生じた莫大な損害、そして自らに課せられる多額の賠償金。どうしよう…!!

あなたがフリーのライターだとしたら、あまり想像したくないこんな状況は、あくまでも「もしも」のお話。

けれど、こんな「もしも」の事態が、フリーランスの自分に起きたら、どうしようもなくなってしまうのではないか…。

フリーランスのみなさん、このように考えると怖くなるリスクはありませんか?

プロとしてリスクに対して細心の注意を払うのはもちろん大切です。

とはいえ、トラブルは「まさか」「なんで自分が」というかたちでやってくるもの。

突然の事故、緊急入院で納期を守れず、営業損害を発生させてしまうことも100%ないとは言い切れないでしょう。

そして、こうした事態にひとりで向き合わないといけないのがフリーランス。たった一度の事態で、賠償金の支払いができず事業をたたまないといけなくなるかも…!?

この記事では、そんな不安を和らげる強い味方をご紹介します!

フリーランス協会のベネフィットプランに含まれる「賠償責任補償」。

これは、損保ジャパン日本興亜、あいおいニッセイ同和損保、東京海上日動、三井住友海上の4社による共同事業です。

どんな制度なのか、どんな時に役立つのか、今年8月に改定されたばかりの最新情報も含めてご案内しましょう。

今回は、この補償の幹事保険会社である損害保険ジャパン日本興亜株式会社の梶屋さん、取扱代理店である損保ジャパン日本興亜保険サービス株式会社の松山さんにもお話を聞きました。

まず知ってほしい「賠償責任補償」のイロハ。

賠償責任補償は、フリーランス協会の一般会員になると「ベネフィットプラン」の一環として、自動的に付帯されます。フリーランスとして委託された業務に対する補償です。例えば、自転車で配達中に通行人とぶつかり怪我をさせてしまった、または、家事代行業務中に家財を壊してしまったなど、こうした業務に伴って発生した偶然の事故で損害賠償責任が発生した場合に、保険金を支払ってもらえる制度です。

想定される状況は大きく4つに分けられます。

1)業務遂行中の補償(怪我を負わせた、物損を起こしたなどの事案)

2)業務結果(PL責任)の補償(飲食物の提供による食中毒、など)

3)受託財物の補償(依頼先や借用施設で建物や設備を壊した、など)

4)身体障害や財物損壊が発生しないような業務過誤の補償(情報漏洩、著作権侵害、病気や罹災による納期遅延などで取引先に生じた経済損失)

事故や物損に限らず、フリーランスで働く人が不安に思う状況を幅広くカバーしているのがこの補償のいいところ。フリーランス自身にとってはもちろん、取引先がフリーランスに発注、利用する上でも安心材料となります。

すでに利用している会員からは、「賠償責任補償があるおかげでクライアントに安心して契約してもらえた」という声も!

自分の仕事で補償してもらえることがあるのか気になる人も多いでしょう。

フリーランス協会の案内で、保険金が支払われない主な場合(免責事項)として記されているのは下記の13パターン。端的にいうと、この13パターン以外の事態は原則補償の範疇に入ります。※その他、詳細の免責事項につきましては補償のあらましをご確認ください。

賠償責任補償の免責事項

| 1 | 被保険者の故意によって生じた賠償責 |

| 2 | 以下の専門的職業行為に起因する賠償責任 ・医療行為、あんま、マッサージ、指圧、はり、きゅう、柔道整復、 医薬品等の調剤、身体の美容または整形に起因する賠償責任 ・弁護士、外国法事務弁護士、公認会計士、税理士、建築士、設計士、 土地家屋調査士、司法書士、行政書士、獣医師その他 これらに類似の者が行う専門的職業行為に起因する賠償責任 なと |

| 3 | 施設の新築、改築、修理、取りこわし、機械設備設置、 内装、改装、造園、舞台設営業等またはその他の工事に起因する賠償責任 |

| 4 | 自動車(道路運送車両法(昭和26年法律第185号)によって 定められる自動車および原動機付自転車をいいます。) の運行に起因する賠償責任 |

| 5 | 生産物または仕事のかしに基づく生産物または 仕事の目的物の損壊自体の賠償責任 |

| 6 | 貨幣、紙幣、有価証券、印紙、切手、証書、帳簿、宝石、 貴金属、美術品、骨とう品、勲章、き章、稿本、設計書、 ひな型、その他これらに類する受託物が損壊し、 または紛失しもしくは盗取されたことに起因する賠償責任 |

| 7 | 被保険者または被保険者の業務の補助者の 犯罪行為または他人に損害を与えることを予見しながら 行った行為に起因する賠償責任 |

| 8 | 業務の結果を保証することにより加重された賠償責任 |

| 9 | 通常の業務の範囲でない行為に起因する賠償責任 |

| 10 | 業務の再遂行に要する費用に係る賠償責任 |

| 11 | 保険契約締結の当時、保険期間開始前に発生した 原因または事由により、保険期間開始後、 被保険者に対し損害賠償請求がなされることを 知っていた場合もしくは過失によって これを知らなかった場合において、 その原因または事由によって生じた賠償責 |

| 12 | 予め設定した遡及日(保険証券記載の遡及日をいいます。) より前に生じた個人情報の漏えいまたは そのおそれに起因する損害 |

| 13 | サーバーに記録された個人情報データベース等に有効なアクセス制限が設けられていないことに起因する損害 など |

※フリーランス協会パンフレット8-9ページより作成(協会ウェブサイトに掲載)

入会前に自分が補償対象となるかきちんと確認しておきたいという人もいると思います。補償対象を問い合わせる際は、梶屋さん、松山さんの下記のアドバイスを参考にしてみてください。

梶屋

同様の業種でも、仕事の仕方、環境によってリスクも異なり、一概にはお答えできない事態も多々あります。業種が補償対象かどうかという問い合わせより、「このような環境で、こういう働き方をしているので、こんなリスクが想定される。この場合は補償されますか?」と、具体的な想定をお知らせいただくと、こちらも正確なお返事ができます。

国内初のフリーランス向けの保険としてスタートし、補償内容の幅広さも他に類を見ない唯一無二の制度です。

これまでの実績では、受託財物の補償に関する事案で保険金の支払いがなされています(例えば、家電製品の個人宅への納品を請け負う事業者が、お届けの際に家財を傷つけてしまったなど)。多種多様な事業者への安心の提供が目指されています。今まで保険など考えなかったあなたもぜひチェックしてみてください。

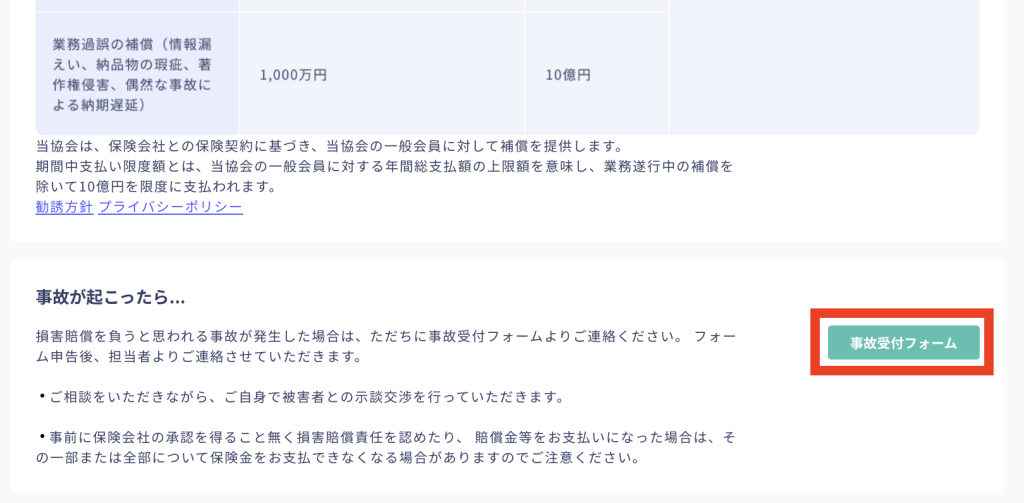

事故報告は素早く、手軽にできます!

では、実際に事故が起きてしまった場合はどうしたらいいのでしょう?

フリーランス協会ウェブサイトにログインして、会員マイページの「賠償責任保険事故通知書」をクリック。フォームに必要事項を入力してください。フォーマットが決まっているので、スピーディーな報告ができます。

※WEBリニューアルに伴い2023/3/8画像更新

「事故の証明に、必要な書類などを用意する必要があるのでは?」

などいろいろ思うことはあると思いますが、大切なのは迅速な第一報です!

フォームで事故通知をすると、保険会社の担当者が素早くフォローしてくれます。必要な情報や書類も適宜説明してもらえるので、考える前にまずは報告しましょう。

保険会社の担当者とのやりとりでの注意を、梶屋さん、松山さんに聞いてみました。

松山

電話でのお問い合わせも可能ですが、協会HPの問い合わせフォームやメールでのやりとりをオススメします。履歴もしっかり残るので、後日確認する際にもメールでのお問い合わせをお勧めいたします。フリーランスの方は専門分野も多岐にわたるため、適切な対応をするために担当者も詳細な確認が必要な場合があります。ニュアンスの違いでお互いの認識がずれてしまうと、補償対象の可否が変わってきたり、「言った、言わない」などと揉めないように文面で記録を残しておきましょう。

無用なトラブルを避けるためにも重要なことですね。事故を起こすと心が急いてしまうかもしれませんが、サポート体制はきちんと整えられていますから、冷静になって保険会社のサポートを受けましょう。

プロ意識を持ち、モラルを守って利用

梶屋さんと松山さんによれば、この賠償責任補償を「今までなかった素晴らしい制度」と喜ぶ声がたくさん寄せられているそうです。ひとりでも多くのフリーランスに安心を与えるものとして、長く続けていきたいと語ります。

梶屋

フリーランス協会のすべての会員さんの仕事のしやすさにつながる制度でありたいと思っていますので、いざという時に頼りにして活用していただきたいです。

ただ、やはり事故の件数があまりに増え過ぎると、会員のみなさんの負担増を検討する必要が出てくる可能性はゼロとは言えません。保険金の支払いが少額な案件も、積み重なれば仕組みを圧迫するものになる可能性もあります。一度起きた事態にご自身で対策を講じるなど、みなさんの努力が、お互いに支え合い続けることにつながることは、できれば心に留めておいていただきたいですね。

「事故を起こしても、保険金がもらえるから大丈夫」と考えて利用していては、せっかくの制度を自分たちで逼迫させてしまいます。急な罹災や病、不測の事故などの不安なく仕事に打ち込めることに感謝して、日々のリスク対処には一人ひとりがきちんと努めましょう。

なお、2019年8月15日、賠償責任補償に関する規約の一部改定がなされました。同一人物が加入期間1年の間に起こした事故は、初回は自己負担0円で補償されますが、2回目以降は5万円の自己負担が必要となります。

事故の発生状況に応じて、フリーランス協会と保険会社との協議のもと見直しが行われることがありますので、会員登録の更新時など折にふれて最新情報を確認してください。

「補償対象期間は入会承諾の翌月15日午前0時以降」であるといった基本的な仕組みについては、フリーランス協会のパンフレットや「賠償責任補償のあらまし」より確認できますので、すでに会員の方も、これから会員になる方も、ぜひ一度ご覧になってみてください。

<参考>

入会パンフレット https://www.freelance-jp.org/pdf/join.pdf

保険のあらまし https://www.freelance-jp.org/pdf/aramashi.pdf

まとめ

いかがでしょう、賠償責任補償についてご理解いただけましたか?

私自身もフリーのライターですが、組織的な支えがないことを不安に思うこともありました。賠償責任補償があるおかげで、大きな不安がひとつなくなる。それは仕事に邁進する上でも大きなメリットになります。

フリーランスがお互いに支え合える制度ですから、モラルとプロ意識を持って、フリーランスみんなで大切に活用していくことができたらいいですよね。あなたもぜひフリーランス協会の仲間になりませんか?ご興味持たれた方は、詳細をチェックしてみてください。