※3/28、3/31、4/14追記しました。※3/18夜の拡充策を受け、ブログタイトル、内容を更新しました。

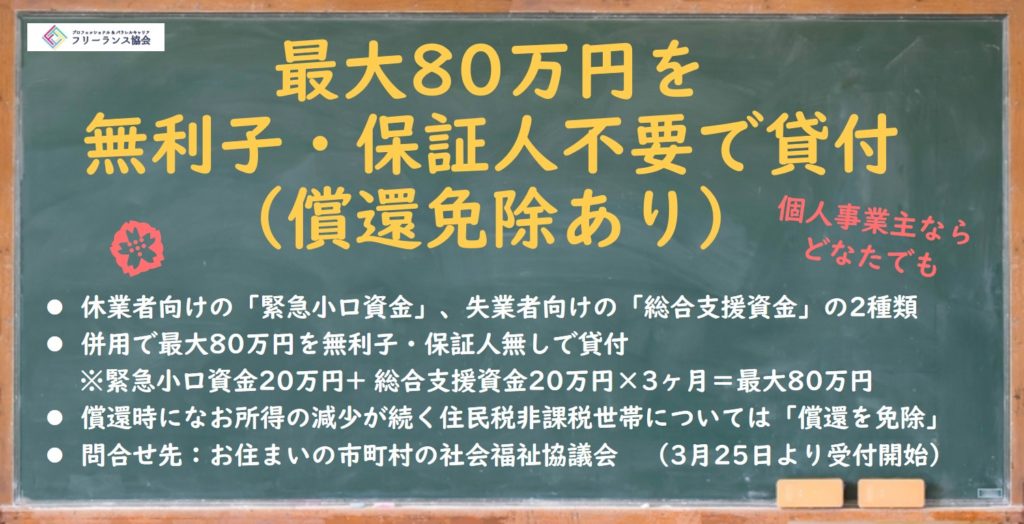

3月25日より、お住まいの市町村社会福祉協議会で、生活福祉資金貸付制度の申込受付が開始されます!

休業向けの「緊急小口資金」、失業向けの「総合支援資金」の2種類がありますが、併用することで最大80万円が無利子・保証人無しで貸付可能です。

※緊急小口資金20万円×1ヶ月+ 総合支援資金20万円(2人以上の世帯の場合)×3ヶ月=最大4ヶ月80万円

基本的には「貸付」ですが、今回の特例措置では、償還時になお所得の減少が続く住民税非課税世帯は、「償還を免除」することができます。(困窮世帯にとっては実質的な給付措置となります)

ぜひお気軽にご相談ください。

▼緊急小口資金等の特例貸付の詳細

パンフレット:一時的な資金の緊急貸付に関するご案内

よくある質問:生活福祉資金貸付制度における緊急小口資金等の特例貸付の運用に関する問答集(vol.9)

▼For Foreign language speakers

For English, Chinese, Korean, Spanish, Portuguese, and Vietnamese, click here.

| 3/28追記:SNS等で、窓口で「償還免除など聞いていない」と断られたという話が出ています。せっかく書類を揃えて、藁にもすがる思いで足を運んだのに、冷たい対応をされてしまった方のお気持ちを考えると胸が痛みます。 すぐに厚生労働省の担当課に、社会福祉協議会の現場レベルへの周知徹底をお願いし、「本制度のチラシに、償還免除の旨を明記してリバイスし、都道府県社協に対して再周知するなど対応を進める。現場でしっかりとした対応がなされるように丁寧に取組を進めていきたい」との回答を頂いています。社会福祉協議会も問合せが殺到しパンクしており、制度をよく理解していない担当者が応援に入っているのかもしれません。一日も早く、情報が周知徹底されることを願っています。 また、当然ながら、休業者向けの緊急小口資金と、失業者向けの総合支援資金を同時に利用することはできません。まず、緊急小口資金を使い、その後も収入の減少が続いて失業状態となった場合に総合支援資金を使う形で、月額20万円×4ヶ月=最大80万円の貸付が可能、という意味です。もしかしてバナーだけを見て誤解されていた方がいらっしゃったら、お詫び申し上げます。 なお、個人事業主に限らず、開業届を出していないフリーランスも対象となりますし、緊急小口資金は、新型コロナウイルスの影響で収入の減少があれば、休業状態になくても対象となります。 具体的なQ&Aは、厚労省が自治体に周知しているこちらの事務連絡もご参照ください。

生活福祉資金貸付制度における緊急小口資金等の特例貸付の運用に関する問答集(vol.8) |

| 3/31追記:本ブログの掲載情報は、すべて厚労省から情報提供を受けて書いており、特例措置の担当者による確認済みですので、間違いはありません。しかし、まだまだ社協窓口の現場で、特例措置が理解浸透できていないようです。 本日も、社協窓口で、総合支援金は離職票が無いと申請出来ないと言われたというコメントを頂きました。厚労省に確認したところ、以下の回答をいただいています。

———–

個人事業主である方など、離職票がない場合は、個人事業の廃業届(写)によることが可能です。

個人事業の開業届を出していないフリーランスの方の場合には、収入減少の状態から「廃業」である状態を確認させていただく必要があり、預金通帳等を持ってきていただくことが考えられます。

追ってQ&Aで自治体に示し、対応を徹底します。

———–

門前払いのような心無い対応を受けてしまっている方もいらっしゃるようですが、諦めずに、厚労省の担当課に確認するよう依頼するか、このブログを見せてください。 |

| 4/14追記:未だに社会保障協議会の窓口対応が混乱状態にあり、特例貸付の対象外として門前払いを受けてしまう方が後を絶えないことを受けて、厚生労働省から各都道府県宛に、適切な制度の周知の徹底を依頼する事務連絡が出ています。 また、厚生労働省のQ&AのVol.7から、特にフリーランスに関連する項目を抜粋します。 問1 収入の減少について、「新型コロナウイルス感染症の影響」であることの確認はどのように行うべきか。

(答)

○ 新型コロナウイルス感染症による収入の減少による家計への影響は様々であることから、一律に基準を設け、画一的な貸付を行うことは馴染まない。

○ 各地域の市町村社会福祉協議会において、相談を受ける中で、休業や失業等に至ったことと新型コロナウイルス感染症との関係などを丁寧に聞き取り、必要な内容を借入申込書に記載していただいた上で、それぞれのお困りの状況等を踏まえ、柔軟な運用を行っていただきたい。

○ なお、確認に当たっては、確認書類の提出を求める必要はないので、相談者が貸付の申込を行うに当たって、負担が生じないよう、配慮いただきたい。 問2-2 収入の減少の程度は要件に関わるか。

(答)

○ 貸付の要件において、収入の減少の程度は問わない。 問2-5 個人事業主等が貸付の申請を行う場合、失業状態にあることはどのように確認すれば良いか。

(答)

○ 特例貸付においては、総合支援資金(生活支援費)の貸付対象について、「新型コロナウイルス感染症の影響を受け、収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯」となっている。

○ 個人事業主等の場合は、離職票がないことから、例えば、個人事業の廃業届の写しにより確認する方法が可能である。開業届を出していない事業形態である場合等、廃業届の写しがない場合には、預金通帳等により収入減少を確認するなど、相談者の状況に応じたきめ細かな対応(※1)を各地域で進めていただいている。

○ 収入減少の確認方法については、収入減少の状況に関する申立書(※2)を求める方法も活用できるので、引き続き柔軟な対応を行っていただきたい。

※1 預金通帳等により収入の減少を明確に確認できない場合は、延期、中止になった出演予定のイベントのチラシ、シフトが減少したことがわかるメールのやりとり等を確認しつつ、相談者のお話を聞きながら判断しているケースもある。

※2 減少前の収入と減少後の収入額について、申込者が都道府県社会福祉協議会長宛てに申告する方法。参考資料1参照。 問6 緊急小口において、例えば、収入減少の幅を超えて、相談者の希望や状況等を踏まえ、20万円を貸し出すことは可能か。資金需要はどのように判断するのか。

(答)

○ 収入減少の状況については、あくまでも貸付対象に該当するか否かの観点で確認を行うものであり、どの程度収入が減少したかによって貸付額が変わることはない。

○ 新型コロナウイルス感染症の感染の状況等を踏まえると、相談時において収入減少額を超えた資金需要がある場合も十分に想定されることから、それぞれの相談者の希望や状況等について十分に伺いながら、資金需要を確認し、貸付額の決定を行っていただきたい。

○ なお、相談者の状況等を踏まえず、貸付額について、合理的な理由なく、相談者の希望額よりも低い額とすることは避ける必要がある。 問7 特例措置における緊急小口資金と総合支援資金の重複貸付の取扱如何。

(答)

○ 重複貸付については、資金の性格から判断して貸し付けられるものとされているが、今般の特例措置においては、まず収入減少があった場合に、緊急小口資金により対応し、なお、収入の減少が続いたり、失業等となり、生活に困窮し、日常生活の維持が困難となった場合に総合支援資金により対応することを想定している。

※ 当初から総合支援資金の貸付を行うことを阻むものではない。

○ また、緊急小口資金の貸付を受けた後、総合支援資金の貸付を受ける場合、据置期間であることを踏まえ、緊急小口資金の償還の有無を問わず、総合支援資金の貸付を行って差し支えない。

○ なお、特例貸付の実施に当たっては、生活に困窮されている方の資金需要に的確に応えて、切れ目ない支援を実現するため、総合支援資金へ円滑に移行できるよう、生活状況に配慮しながら対応することが重要である。 問11 自営業者の事業にかかる運転資金として貸付を行って良いか。

(答)

○ 本貸付は、あくまでも生活再建までの間に必要な生活費用を貸し付けるものであり、事業の運転資金を貸し付けるものではない。

○ 事業の資金繰りについては、「新型コロナウイルス感染症特別貸付制度」等の利用が考えられるので、日本政策金融公庫等が設置する相談窓口を紹介されたい。

(経済産業省HP)中小企業・小規模事業者向け相談窓口 問19 自営業等、個人事業主の方は、貸付の対象となるか。

(答)

○ 貸付の対象については、世帯員の就業形態や職種を問わず、世帯員に個人事業主の方がいる場合も貸付対象となる。

○ なお、個人事業主である世帯からの相談については、雇用保険による給付が受けられない中、新型コロナウイルス感染症の拡大防止のためのイベント自粛等により、厳しい生活状況であることが予想されることを踏まえて、丁寧な対応をお願いする。

○ また、緊急小口資金については、「世帯員の中に個人事業主等がいること等のため、収入減少により生活に要する費用が不足する」場合、貸付上限額を20万円以内に引き上げる特例を設けているので、ご留意いただきたい。

※ 自営業者の事業にかかる運転資金として貸付にかかる相談については、問11を参照されたい。 問24 緊急小口資金の貸付を受けた者について、引き続き生活に困窮して、総合支援資金の貸付に急を要している場合の対応如何。

(答)

○ お尋ねのケースについては、生活に困窮されている方の資金需要に的確に応えて、切れ目ない支援を実現するため、早急に総合支援資金の貸付金が手元に届くように対応する必要がある。

○ 具体的には、総合支援資金の事務を次のように迅速化を図っていただきたい。

① 住民票等の必要書類は、事後提出により対応。特に、取得に時間を要しがちな離職票等については、事後提出とするほか、取得が困難な場合には、電話等による確認によるなど、柔軟に対応していただきたい。(市町村社会福祉協議会)

② 実印や印鑑証明は求める場合には、事後で差し支えないものとする。(市町村社会福祉協議会)

③ 送金事務を前倒し、申込書の到着と同時に送金処理の準備を行い、合わせて貸付審査や貸付決定等の事務処理を並行して行う。(都道府県社会福祉協議会)

○ なお、総合支援資金は、自立相談支援事業等による支援を受けていることを要件としており、これについて支援決定にかかる通知やプランの写しの添付等による確認が考えられるが、申込時においては必須とせず、事後に相談し、貸付決定時までに必要な書類を提出するなど、柔軟な対応をお願いする。

|

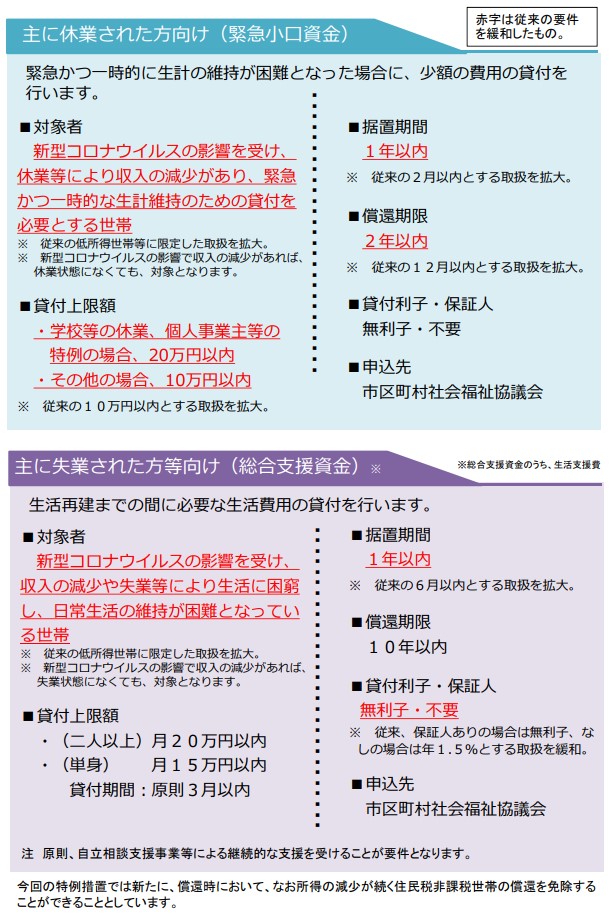

▼緊急小口資金(休業された方向け)

緊急かつ一時的に生計の維持が困難となった場合に、少額の費用の貸付を行います。

■対象者

新型コロナウイルスの影響を受け、休業等により収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯

※新型コロナウイルスの影響で収入の減少があれば、休業状態になくても、緊急小口資金の対象となります

■貸付上限額

・学校等の休業等、個人事業主等の特例の場合、20万円以内

・その他の場合、10万円以内

■据置期間

1年以内

■償還期限

2年以内

■貸付利子・保証人

無利子・不要

▼総合支援資金(失業された方等向け)

生活再建までの間に必要な生活費用の貸付を行います。

■対象者

新型コロナウイルスの影響を受け、収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯

■貸付上限額

・(2人以上)月20万円以内

・(単身) 月15万円以内

貸付期間:原則3月以内 (最大60万円)

■据置期間

1年以内

■償還期限

10年以内

■貸付利子・保証人

無利子・不要

▼お問合せ先

本事業に関するお問い合わせは、お住まいの地域の市区町村社会福祉協議会にてお受けしております。

(市区町村社会福祉協議会の連絡先が分からないときは都道府県社会福祉協議会にお問い合わせください。)

▼その他の支援策

現在打ち出されているフリーランス支援策です。ぜひご確認ください。

新型コロナで窮地に追い込まれるフリーランス、支援策の全てを徹底解説(Business Insider Japan)

【速報】新型コロナウイルス感染拡大におけるフリーランスの不安や課題に関するコメント募集結果

https://blog.freelance-jp.org/20200318-7624/

【速報】新型コロナウイルス感染拡大におけるフリーランスの不安や課題に関するコメント募集結果