2021年11月追記:これは2019年の記事です。一部追記して更新しました。

2024年2月追記:こちらの記事制作時点では、2割特例などの小規模事業者向け負担軽減措置が決まっていませんでした。フリーランスに断然オススメな2割特例については、こちらの記事をご参照ください。

こんにちは!フリーランスでWebディレクターをしているJuliです!

最近「インボイス制度」ってよく見聞きするようになりましたね。SNSなどでも話題になっていますが、正直よくわかってないんですよね……(汗)。

フリーランス(個人事業主、小規模事業者含む)に影響があるっていうのはなんとなくわかるんですが、そもそもインボイス制度ってどんな制度なのかよく分からないし、これから何がどう変わるのかも分からなくて、私はめちゃくちゃ不安です!

でもこれって私だけじゃないですよね。私と同じように不安や疑問を抱えている人がたくさんいるはず!ということで、今回は、インボイス制度について税理士さんに詳しくお聞きしてきました!

この記事を読めば

- インボイス制度とは

- これからどう変わるのか

- 何をしなければならないのか

がわかります!

今回は、フリーランスの不安や本音に寄り添った親身なアドバイスが大好評の税理士、宮﨑 雅大(みやざき まさひろ)先生が、とってもていねいに教えて下さいました。

| 平成28年 宮﨑雅大税理士事務所を開業。 チャットワークやクラウドを利用し、業務効率化を行いながらクライアントの課題解決を行う超イマドキの税理士。一人一人に寄り添い、それぞれにあった解決方法の提案で人気。 宮﨑雅大税理士事務事務所 |

超基本!個人事業主・フリーランスが知っておくべき課税制度とは

ーではさっそく私でもわかるようにインボイス制度について、教えてください!

そうですね、インボイス制度を簡単に言うと仕入先によって課税仕入、つまり消費税がかかる仕入として売上高から税控除できるかどうかが変わる仕組みです。

ー課税仕入……??

まずは課税事業者について説明しますね(笑)。

事業者には免税事業者と課税事業者の2パターンがあります。免税事業者は読んで字のごとく、消費税の納税を免除されている事業者です。その違いは売上高によって決まります。

免税事業者

- 前々年の課税売上が1000万円以下

- 事業開始から2年未満

※相続などがあったときは、2年未満でも納税義務が発生することがあります。詳細は、国税庁をご確認ください。

No.6501 納税義務の免除

課税事業者

前々年の課税売上が1000万円超

参考:国税庁 「No.6501 納税義務の免除」

Juliさんはフリーランスなので、いろいろな個人、法人からお仕事をもらっていますよね。そのJuliさんの報酬は、相手からすると「仕入額」ということになります。

今までは、Juliさんが免税事業者であっても課税事業者であっても、発注先からすればどちらでも課税仕入、つまり消費税がかかる仕入として、その消費税相当額を売上から控除できていたんです。

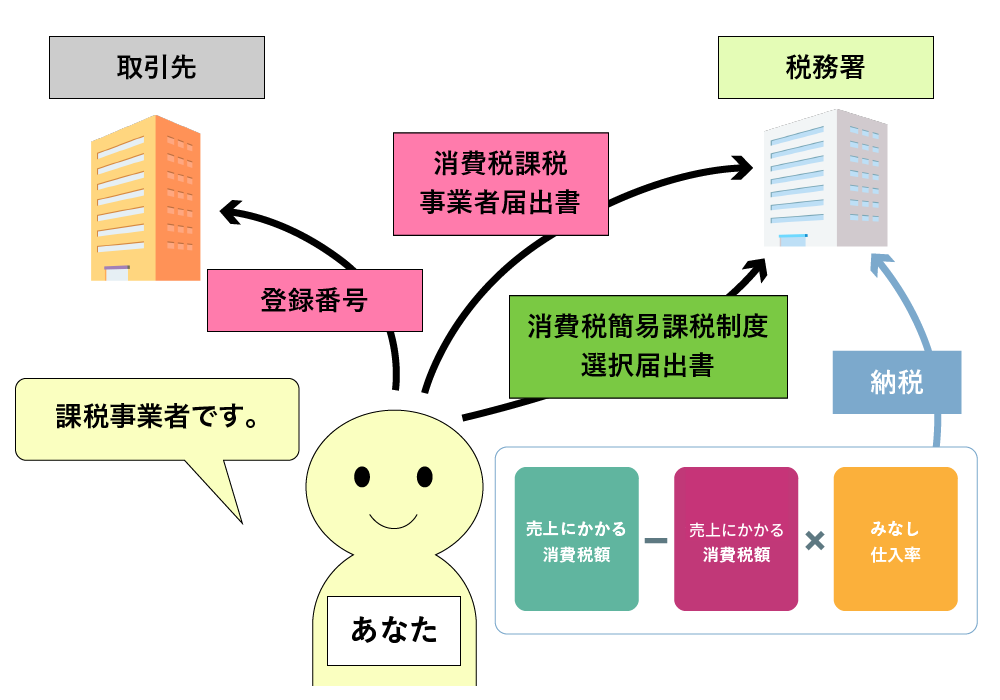

しかしインボイス制度が施行されると、課税事業者として税務署からお墨付きがないと課税仕入として認められなくなります。

この「お墨付き」とは、課税事業者になった上で「適格請求書発行事業者の登録申請書」を納税地を所轄する税務署に提出し、「適格請求書発行事業者」となることで得られる登録番号のことを指します。

インボイス制度施行後は、登録番号が記載されている適格請求書(インボイス)の仕入れでなければ課税仕入としての控除ができず、クライアントはあなたが免税事業者か課税事業者かを確認し、きちんと区別して、納税額を正しく計算しなければいけなくなるということです。

ーへ〜そうなんですね!ちなみに課税仕入れって、私のようなフリーランスの場合だと、仕事でかかった経費のことですよね?

そうなんですが、全ての仕入が課税仕入れになるわけではありません。

ーえ!そうなんですか?

そうなんです(笑)

大半は課税仕入になります。課税仕入れとは、消費税がかかった仕入のことですから、商品の購入以外のサービスも対象になります。

例えば、コワーキングスペースを利用したとします。そこでかかる費用ってスペース利用料ですよね。そういうのも仕入になるんですね。

しかし、一部非課税のものもあります。たとえば居住用の家賃です。その一方で事務所を借りた時の家賃は消費税がかかります。

ーちなみに、課税事業者になったら納税額ってどうやって計算するんですか?

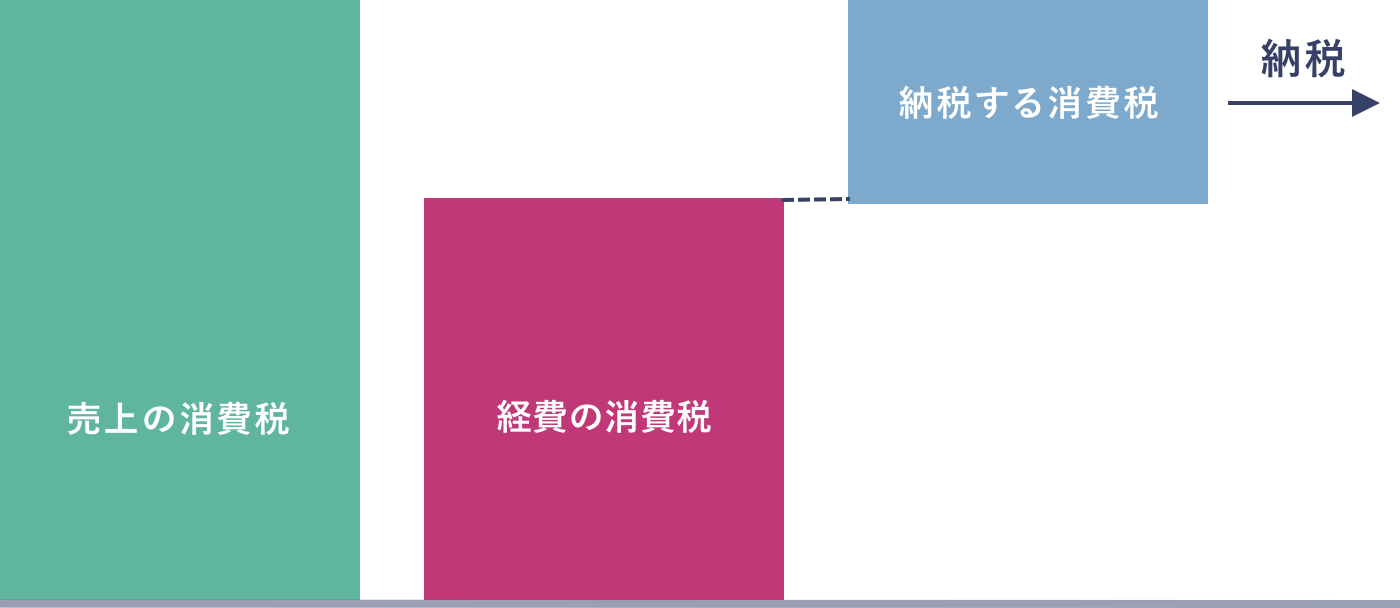

納税額の計算方法は下記の通りです。

売上の消費税 ー 仕入(経費)の消費税

今までは免税事業者か課税事業者かに関わらず、売上の消費税から仕入(経費)の消費税を控除できたんです。

しかしインボイス制度が導入されると、免税事業者からの仕入れにかかる消費税は控除対象にならず、適格請求書発行事業者として登録された課税事業者からの仕入にかかる消費税だけが控除されることになるのです。

ーそんな違いがあるんですね!自分が税を納める立場でもややこしいし、受注する側としても免税事業者が不利になりそうでドキドキします!

課税事業者になることは、実はそんなにややこしく大変なことではありませんよ。

ただ、インボイス制度で免税事業者への発注が減るのではないかという懸念を持つ人も多いようですね。確かにその側面はあるかもしれません。

その一方で、「この支払先は本当に消費税を納税しているのかな?請求書には、消費税相当額が書かれているから払うけど……」というような疑問を感じていた事業主や企業もあります。

そのため取引先を免税事業者と推測して、消費税相当額を発注先へ値引する「買い叩き」が行われていた事もあります。

しかし課税事業者になれば、堂々と消費税をクライアントに請求することができます。

ー確かに、クライアントに請求した金額をそのまま納付しているだけと考えれば、特にフリーランスが損をするということではないんですね。

なぜインボイス制度が導入されるの?

ーインボイス制度ってなんか大変そう……そもそもなんでこんな制度が必要なんですか?

軽減税率が導入されるからなんですよね。今までは税率が1つだったので、免税事業者か課税事業者かどうかを明確にする必要はなかったんですよ。

それが今後、軽減税率が導入されることによって8%と10%に分かれます。仕入先、つまり経費を払う内容によっては税率が変わってしまうので、それを明確にしなければいけなくなります。

しかも同じ仕入先でも、仕入内容によって8%と10%と変わってくるため非常に複雑なんです。

ー聞けば聞くほど大変そう……

そうですね……事務的な手続きが増えたりするのでどうしても煩雑にはなると思います。課税仕入かどうかの判断もしなきゃいけないので、そのあたりもしっかりと理解していかなくてはいけません。

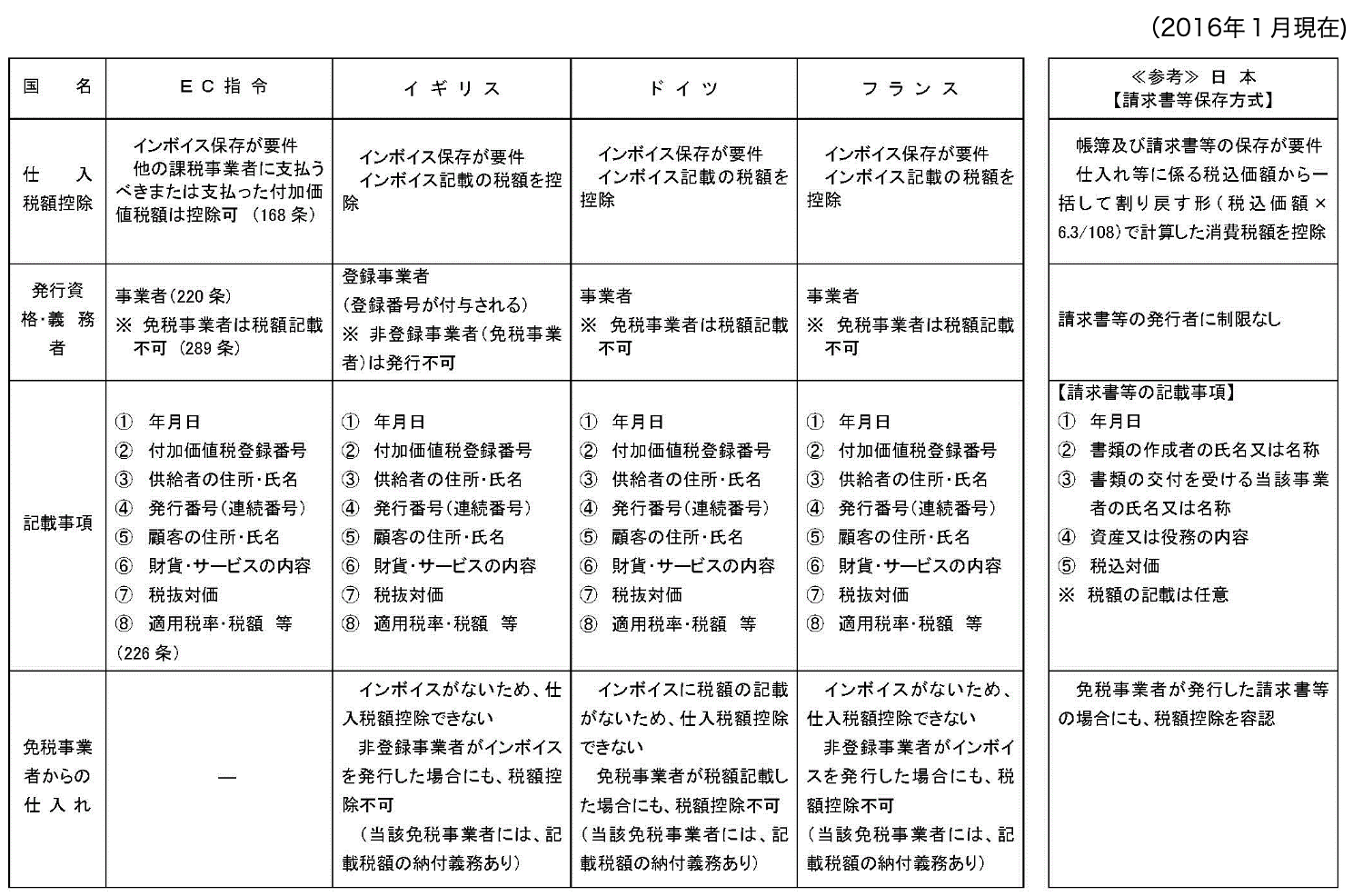

でも、この制度って実は海外ではすでに導入している国がいくつかあるんですよ。今まで取り入れてなかった日本は、税制においては特殊だとも言われていますね。

ーえ!?海外ってそうなんですか?

財務省のサイトにもあるように、主に複数の税率がある国では導入されているようですね。

インタビュー後に調べていると、軽減税率が一般的なヨーロッパではすでに当たり前の制度だったようです!

全然知りませんでした……。そもそもは少しでも増税の負担を減らそうというのが軽減税率の趣旨ですが、その複雑な運用のために生み出されたのがインボイス制度だったんですね。

ー諸外国ではすでに運用されている制度だということはわかりましたが、絶対に課税事業者にならなくちゃいけないんですか?選択できますよね?

課税事業者になるかならないかは選択できます。ただインボイス制度が導入されると、取引先企業が仕入先となるフリーランスが免税事業者か課税事業者かを区別する必要があります。課税事業者になると、取引内容の一つ一つに消費税額(8%または10%)を計算するなどの手続きが複雑で、作業量が増えてしまうケースもあります。(※簡易課税制度や2割特例を使えば、その計算は不要)

段階的に仕入れ税額控除がなくなるので、免税事業者との取引を続けるかどうか、検討する企業も出てくる可能性はあると思います。

いつまでに何をすべき?インボイス制度に対策はあるのか!?

ー諸外国ではけっこう当たり前っていうのはわかりましたが、手続きとか作業が増えるのはツライかも……何か対策とかってないんですか?

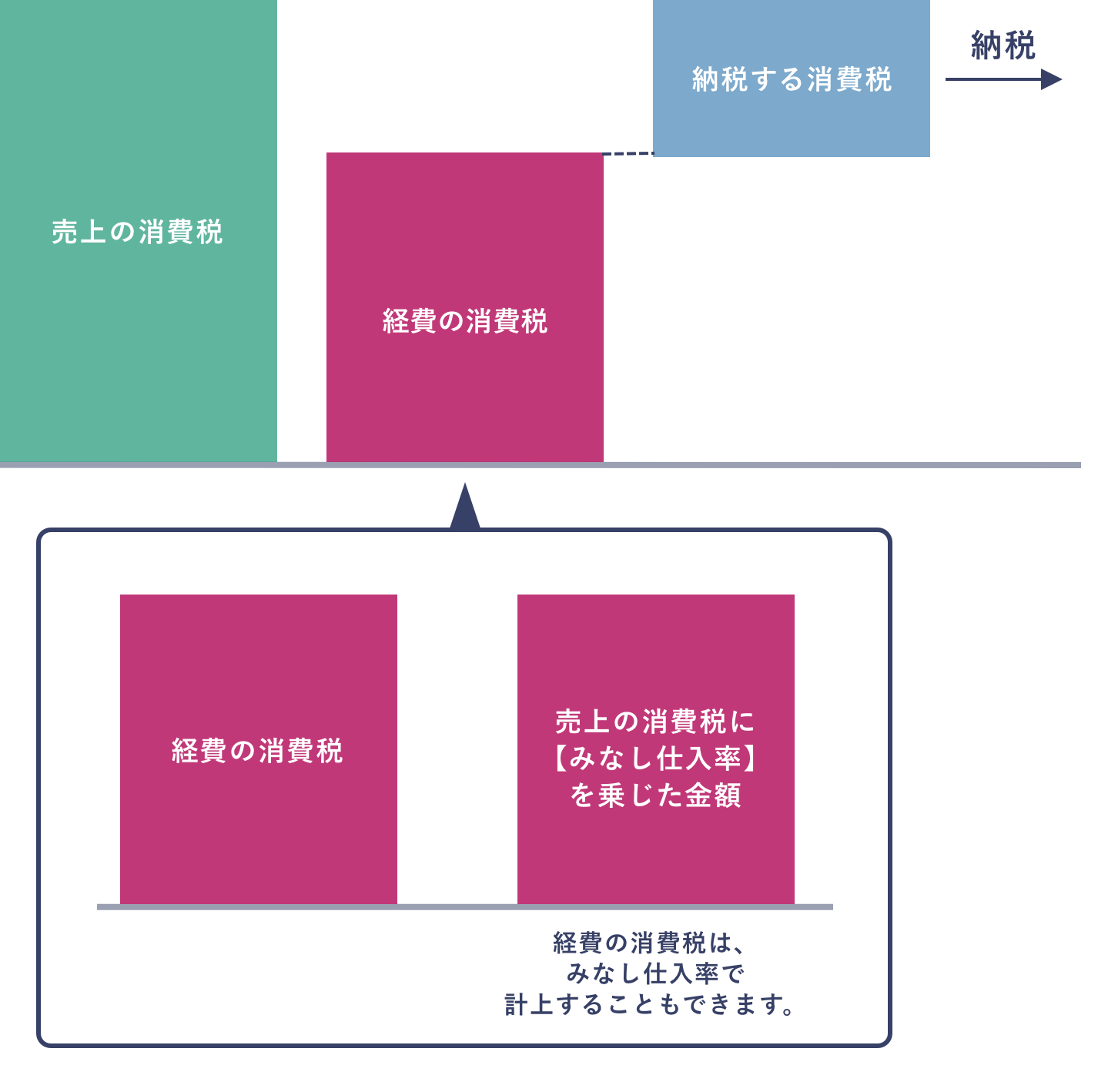

課税事業者になった上で簡易課税制度を利用すると、一つ一つの取引先や取引内容が課税仕入なのかを確認する手間が省けるので、楽かと思います。

ー簡易課税制度っていうのがあるんですか?

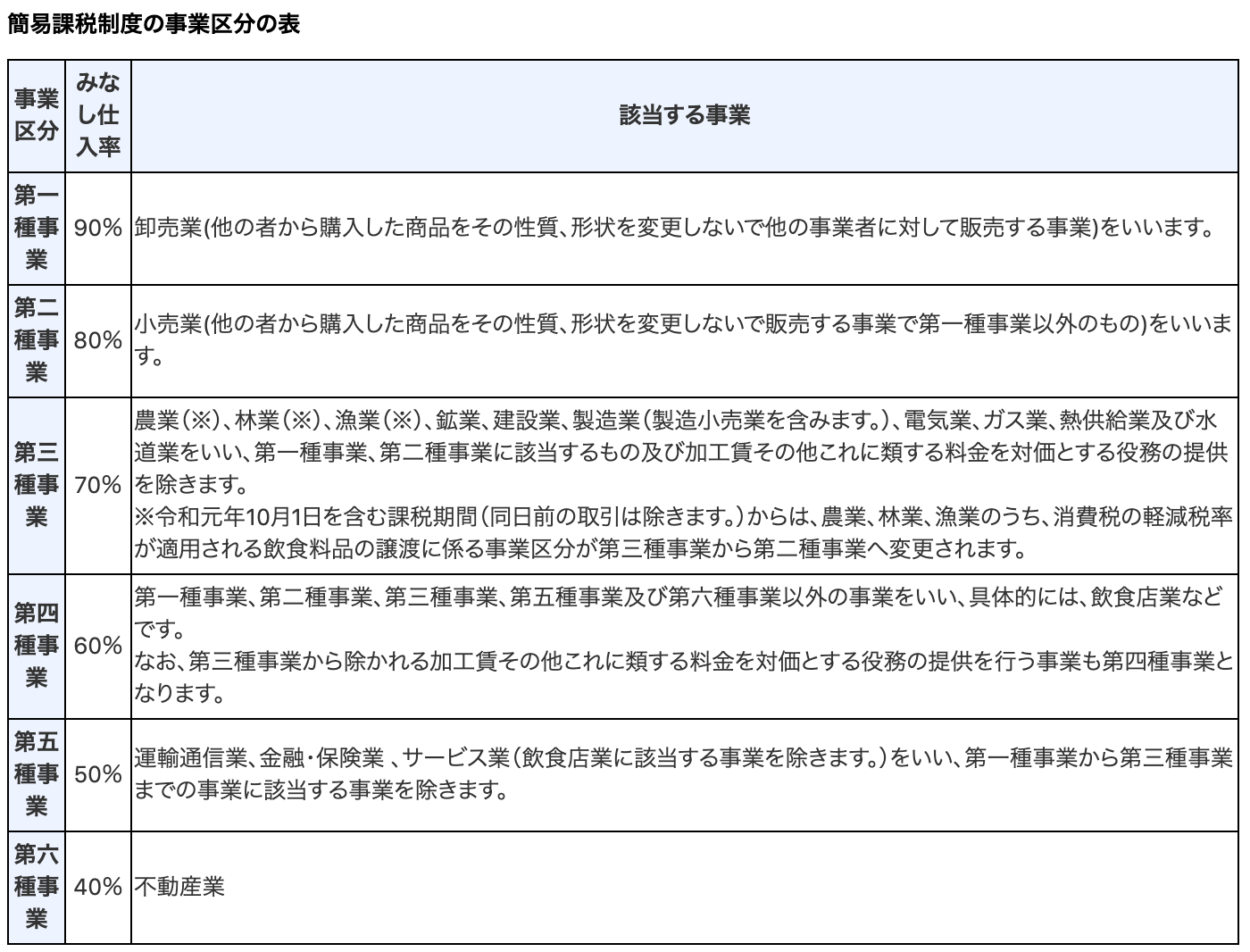

そうなんです。通常、「売上の消費税」ー「仕入(経費)の消費税」なんですが、簡易課税制度の場合は「売上の消費税」と「みなし仕入率を売上高に掛け算した金額」との差額を納税する形になります。

【売上の消費税 ー (売上の消費税 × みなし仕入率)】

ーへ〜そうなんですね。この簡易課税制度って何が良いんですか?

簡易課税制度は実際に支払った経費の消費税は無視して、みなし仕入率を乗じて計算します。なので一つ一つの取引が課税仕入なのかや仕入先の事業者が課税事業者かを確認する必要がなく、表のようなみなし仕入率で計算できるんです。

簡易課税制度を選んだ方が、通常の経理業務の負担を少し軽くすることができます。

Juliさんの場合、ライターやディレクション業ということで情報提供がメインのお仕事かと思います。なので第五種事業に該当するので、みなし仕入率は50%になります。

ーおお!これなら私にもできそう!もしかして簡易課税制度を利用してたら、適格請求書発行事業者の登録ってしなくてよかったりします?

それは取引先によりますね。あくまでこの制度は、Juliさんがいくら納税をすればいいかを計算する方法です。Juliさんの取引先も同じように簡易課税制度を利用している企業ばかりなら、確かにJuliさんが課税事業者かどうか確認する必要は現状のルールですと必要はありません。

しかしJuliさんの取引先のうち1社でも簡易課税制度を採用していなければ、取引先にとってはJuliさんが課税事業者であると証明する登録番号が必要になります。そうなると、Juliさんは適格請求書発行事業者の登録が必要になりますよね。

ーそっかぁ、やっぱり登録の手続きは必要なんですね……ちなみに簡易課税制度を利用するかしないかって、どういう基準で決めればいいんでしょうか?下記のシミュレーションとか見つけたんですが 、こういうので試してみてもいいんでしょうか?

参考:簡易課税制度の消費税納税額計算

フリーランスの方のほとんどが、サービス業(みなし仕入率50%)かと予想されますが、利用してみるのも良いと思います。または同じパターンの取引が多い場合などは、簡易課税制度を利用すると良いですね。

簡易課税制度

利用条件:前々年又は前々事業年度の課税売上高が5,000万円以下(事前申請が必要)

ーなるほど!ちなみにこの課税事業者の登録や簡易課税制度の申請っていつまでなんですか?来年度までにやっとかなきゃいけないんですか?

そんなに焦らなくても大丈夫ですよ。消費税控除の対象が適格請求書発行事業者の登録番号を付与された課税事業者のみになるのは、令和5年(2023年)からです。

適格請求書発行事業者登録の申請が始まるのは令和3年(2021年)からなので、始まり次第早めに登録手続きをすましてしまうことをオススメします。

参照元:国税庁『消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます』

簡易課税制度については、現在でも利用可能です。その条件が、前々年の課税売上が5000万円以下で、事前に「消費税簡易課税制度選択届出書」を提出しておく必要があります。

消費税簡易課税制度選択届出書は、課税期間の開始日前日までに管轄の税務署へ提出が必要です

2021年11月11日追記:

お問合せの多いご質問(随時更新)

⇒ただし、令和5年3月31日までに適格請求書発行事業の届出が完了していたら、簡易課税制度選択届出書を、令和5年10月1日~令和5年12月31日までに提出した場合、令和5年10月1日以降の消費税について、簡易課税制度を選択できる特例が、あります。https://gyazo.com/25b1f0e8d43626ee620e7d327a50435d

フリーランスや個人事業主の場合、1月1日からスタートすることが一般的なので、12月31日までに提出をしていれば大丈夫です。

ーちなみに、申請が遅れちゃったり申請が通るまでの期間って大丈夫なんですか?

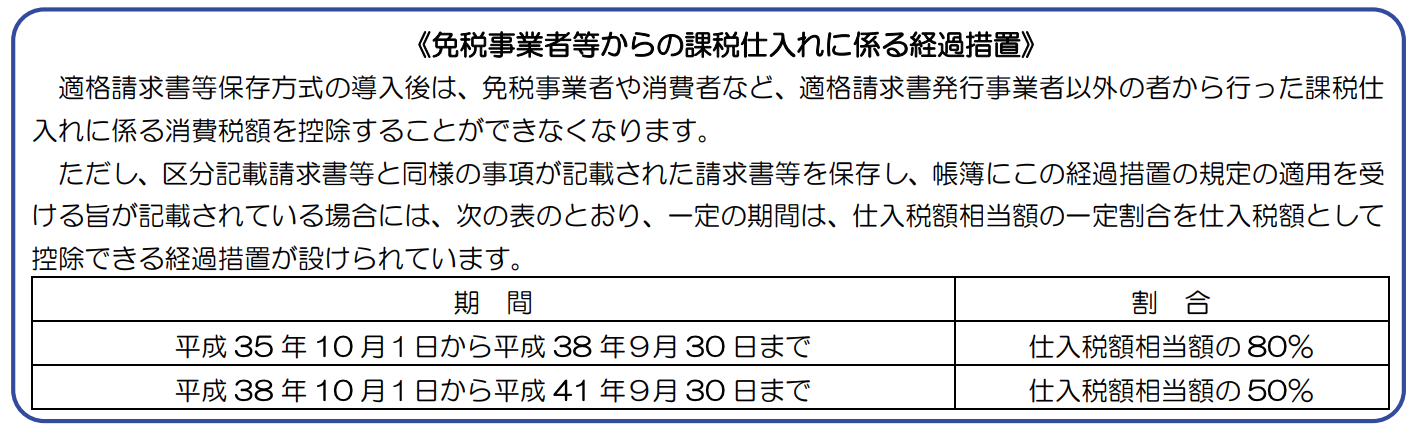

もしなんらかの原因で令和3年(2021年)10月1日から令和5年(2023年)3月31日までに登録申請ができなかった場合、経過措置があります

2021年11月11日追記:

⇒令和5年4月1日~令和5年9月30日までの間に提出する場合『やむを得ない事情があり、その旨を付記して、そのやむを得ない事情が認められるとき』は、提出が認められることとなります。(令和5年3月31日提出期限が『原則』のためです)

引用元:国税庁『消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます』

経過措置の期間内であれば、全額ではないですが課税事業者の登録番号がなくても仕入税額の控除を受けることができます。

大切なことなのでもう一度言いますが、全額控除ではないので注意が必要です!取引先の申請する納税額が上がってしまうので、できるだけ早く登録手続きができると良いですね。

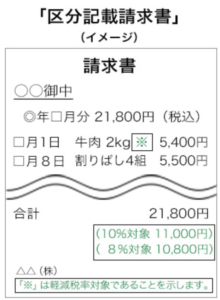

また請求書には消費税がいくらか(8%、10%の内訳を記載)する必要があります。ご利用の請求書に消費税相当額の記載がない場合は、書式を変更するかクラウド請求書などのサービスをご利用して区分記載可能な状態にした方が良いでしょう。

引用元:政府広報オンライン『消費税の軽減税率制度』

ーよかった!登録手続きの開始まで1年以上あるんですね!

はい。なので、それまでに課税事業者になるのかならないのか、なった後に簡易課税制度を利用するかしないかなど考えて準備しておくことが大切ですね。

まだ不明瞭な点も多い制度なので混乱される方も多いかと思いますが、制度施行が近づくにつれ、より具体的な制度の内容がわかってくると思います。

また今後いろいろなところでインボイス制度のセミナーや勉強会、説明会が開催されるかと思うので、そちらに参加してより理解を深めていくことが大切だと思います。

ーなるほど!フリーランス協会でもぜひ企画したいと思います。宮崎先生、ありがとうございました!

まとめ

インボイス制度の導入はわからないことが多く、とても不安でした。しかし今回の宮崎先生へのインタビューで、制度の概要や今後、何をしなければいけないかがわかりました。

インボイス制度の3つのポイントをまとめると、

・軽減税率適用に伴い支払った消費税が8%か10%かを明確にするために導入される

・適格請求書(インボイス)発行事業者課登録の申請期間は令和3年(2021年)10月1日〜令和5年(2023年)3月31日まで

・取引の種類がワンパターンの方やサービス業の方は簡易課税制度を利用すれば、日々の経理作業の負担を少しでも減らすことができる可能性がある

新しいことが始まると、色々わからなくてとても不安ですよね。

特に今回のインボイス制度においては、さまざまな議論が起きており、フリーランスのような小規模事業者にとっては不利益だという意見も多く見られます。

しかし、大事なのは不安の正体をわからないままにしておくのではなく、常にアンテナを張って関連書籍やニュースなどから最新の情報を取り入れていくことです。

これからどんどんインボイス制度についてのセミナーも開催されていくはずですから、そういった場で専門家から正しい知識を得ることも重要です。

インボイス制度の開始は2023年10月1日で、まだ少し時間があります。この機会に私も自分の業務を見直し、どの方法を選択すれば良いのかをじっくり考えてみようと思います!

2021年11月追記

インボイス制度に対応する具体的なアクションプランついて知りたい方は、こちらの記事も併せてご覧ください。

また、フリーランス協会では政府に対し、インボイス制度によるフリーランスへの影響や不利益が最小限となるよう申し入れています。