財務省等が1月に公開した「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」に、新たな注意書きが追加されました。(P.12「6 登録事業者となるような慫慂等 」)

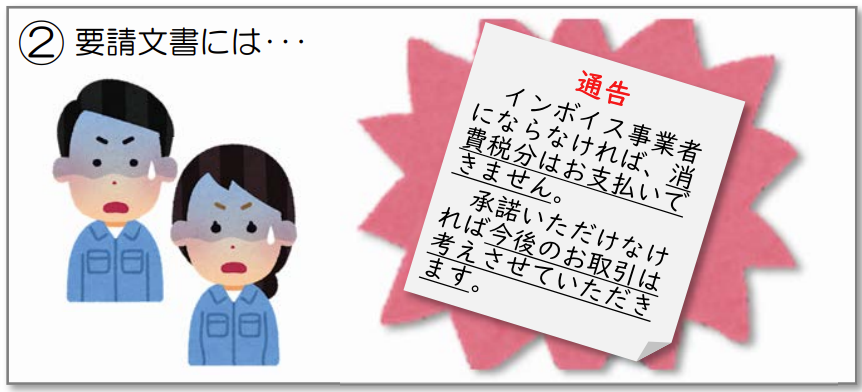

端的に言えば、発注者から免税事業者であるフリーランスに対して、「インボイス事業者(課税事業者)にならなければ消費税を支払わない。承諾しないと取引停止する」というような通知を一方的に送ることは、独禁法上問題となり得るということが明記されています。

その他にも、こちらのQ&Aでは、インボイス制度の施行によりフリーランスが不当に不利益を被ることを防ぐため、様々な注意喚起がなされています。

昨年10月のフリーランス協会からの要請を受けて、これらのQ&Aを政府から約6千の事業者団体に対し、各団体の会員企業において「引き続き法令遵守をお願いしたい」と送付したとの報告も頂いています。

フリーランスの皆さんも、自己防衛のためにもQ&Aに目を通し、法令違反にあたる可能性がある不当な要請を取引先から強要されないよう、十分ご留意ください。

Q&Aが読みづらいという方は、以下の事例紹介マンガを見ておくだけでも助けになるかもしれません。

(参考)インボイス制度後の免税事業者との取引に係る下請法等の考え⽅

出典:財務省HP 消費税の軽減税率制度等に関する資料より「(参考)インボイス制度後の免税事業者との取引に係る下請法等の考え⽅」

インボイス制度については、こちらもご参考にされてくださいね。